Les données collectées par le Laboratoire Interdisciplinaire d’évaluation des Politiques Publiques de Sciences Po, en partenariat avec SeLoger, mettent en évidence que dans la plupart des grandes villes françaises, les loyers sont plus élevés en centre-ville qu’en périphérie. À quoi cela est-il dû ? Et y a-t-il des villes où la tendance s’inverse ?

Se rapprocher des emplois peut coûter cher pour se loger

En France, les loyers sont majoritairement plus élevés en centre-ville qu’en périphérie alors que les emplois sont souvent concentrés en plein centre des grandes agglomérations. Pour se rapprocher de leur travail, beaucoup de Français n’ont alors pas d’autre choix que de s’installer en centre-ville, mais ils devront alors accepter des loyers plus élevés. Cependant, dans certaines villes (Marseille, Toulon) les loyers tendent à augmenter au fur et à mesure que l’on s’éloigne du centre.

Estimations loyers: Chapelle G and Eyméoud J.B, Can Big Data increase our knowledge of local rental markets ?, Sciences Po mimeo.

Bon à savoir

75 % des Français travaillent désormais dans le secteur tertiaire.

La France étant devenue un pays de « services », l’attractivité des métropoles n’a jamais été aussi grande.

Cette urbanisation croissante de l’économie française induit des inégalités de loyers entre les grandes villes et le reste du territoire.

En Île-de-France, se rapprocher de son travail coûte cher…

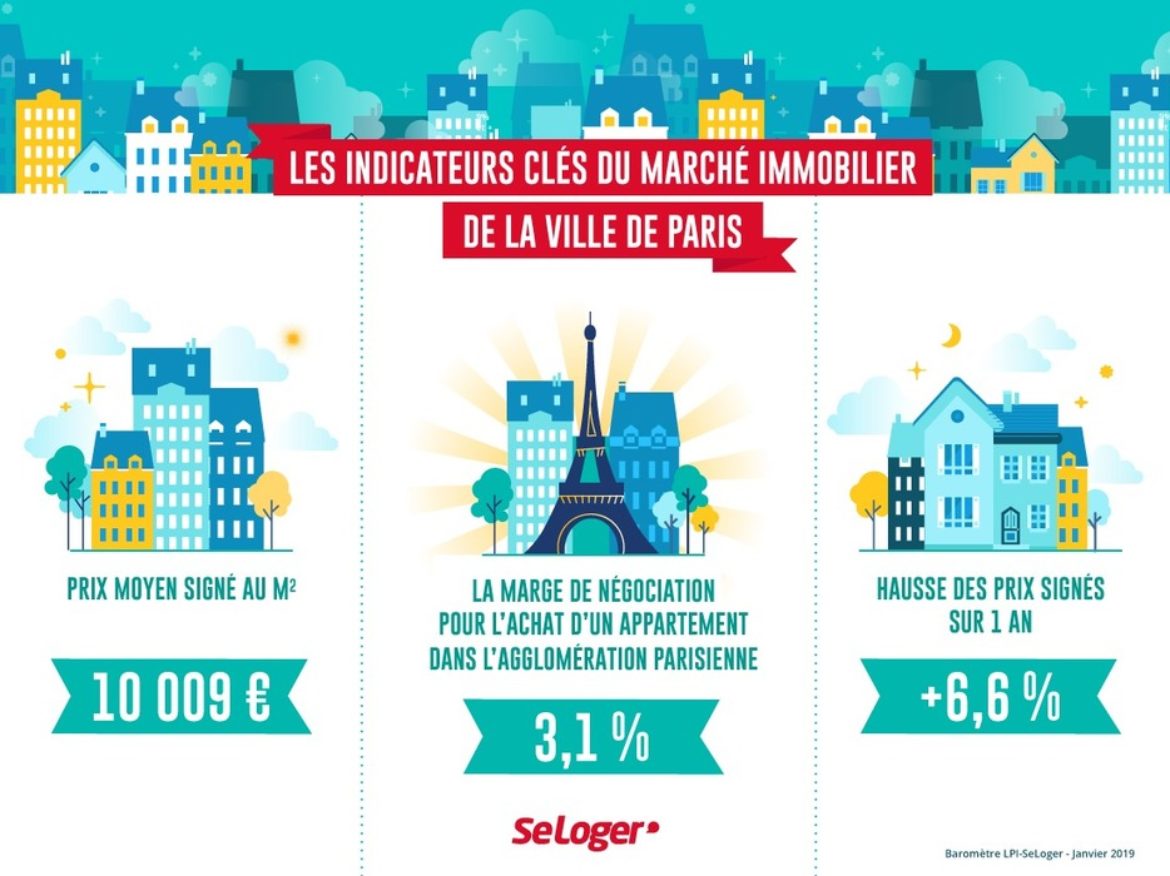

Dans les arrondissements centraux de la capitale, les loyers pratiqués dépassent très largement la moyenne des loyers relevés dans les communes voisines. Selon les endroits, les données révèlent que les loyers parisiens sont entre 40 et 70 % plus chers qu’au-delà du périphérique ! Incapables d’assumer un tel niveau de loyer, beaucoup de Franciliens se retrouvent alors contraints de s’éloigner de Paris. Ce choix les amène à augmenter leur temps de transport pour se rendre à leur travail…

Estimations loyers: Chapelle G and Eyméoud J.B, Can Big Data increase our knowledge of local rental markets ?, Sciences Po mimeo.

Bon à savoir

Au niveau de l’aire urbaine, la moyenne des loyers franciliens est de 19,6 € du m².

Dans le centre de Paris, les loyers oscillent entre 27 et 34 € du m².

Dans le centre de Bordeaux, des loyers de 6 à 8 % plus élevés qu’en périphérie

ll existe également un écart entre les loyers relevés dans le centre de Bordeaux et ceux des communes limitrophes. S’il est moins large que celui qui sépare l’hyper-centre parisien de sa périphérie, cet écart des loyers varie tout de même entre 6 et 8 % et un locataire bordelais débourse, en moyenne, 13 € du m² pour se loger quand la moyenne des loyers dans l’agglomération avoisine les 12 €. Face au fossé qui existe entre les loyers des logements situés dans Bordeaux même et ceux des habitations situées à l’extérieur de la ville, les Bordelais tirent le même constat que les Franciliens : pour augmenter non pas son « pouvoir d’achat » mais son « pouvoir de location immobilier » et louer plus grand (pour le même prix !), les travailleurs girondins ont tout intérêt à prendre leurs distances avec le centre-ville, quitte, encore une fois, à s’éloigner de leur lieu de travail et, partant, à faire grimper leur facture de carburant s’ils vont travailler en voiture.

Estimations loyers: Chapelle G and Eyméoud J.B, Can Big Data increase our knowledge of local rental markets ?, Sciences Po mimeo.

Bon à savoir

À Lyon et à Rennes, les loyers sont de 6 à 8 % plus élevés intra-muros que dans les communes avoisinantes.

En France, le temps de trajet entre son domicile et son travail est, en moyenne, de 50 minutes.

À Marseille, plus l’on s’éloigne du centre-ville, plus les loyers sont chers

Au regard des données, il apparaît que le niveau des loyers est inversement proportionnel à la proximité du logement avec l’hyper-centre phocéen. En clair, et contrairement à la tendance générale, plus l’on s’éloigne du centre-ville marseillais, plus le niveau des loyers tend à augmenter ! Jugez plutôt, les loyers dans le XIVe marseillais (Les Arnavaux, Bon-Secours) sont non seulement inférieurs de 13 % à la moyenne relevée au niveau de l’agglomération mais voilà qu’ils grimpent à mesure que l’on s’éloigne du cœur de Marseille et que l’on se rapproche d’Aix-en-Provence. Ce phénomène peut provenir de la forte corrélation entre les revenus des habitants et les loyers. En effet, certains arrondissements centraux de Marseille présentent un revenu médian nettement plus faible que dans les communes plus éloignées telles que la commune d’Aix. Hors, les quartiers populaires sont moins chers que les quartiers plus huppés.

Estimations loyers: Chapelle G and Eyméoud J.B, Can Big Data increase our knowledge of local rental markets ?, Sciences Po mimeo.

Des loyers plus élevés à Bandol qu’à Toulon

On retrouve également ce phénomène dans l’agglomération de Toulon où les loyers sont légèrement en deçà des 12 € du m² au centre alors qu’ils dépassent, en moyenne, les 14 € du m² à Bandol. Dans ce cas également, il est notable que le revenu médian de la commune de Toulon apparaît nettement moins élevé que celui des communes périphériques.

Estimations loyers: Chapelle G and Eyméoud J.B, Can Big Data increase our knowledge of local rental markets ?, Sciences Po mimeo.

Les points clés à retenir

La métropolisation économique fait que c’est dans les grandes villes, où se trouvent les emplois, qu’il coûte le plus cher de se loger.

Cette fracture est particulièrement importante en Île-de-France. L’écart entre les loyers dans Paris intra-muros et les loyers en périphérie est de l’ordre de 40 à 70 %.

Contre toute attente, à Marseille ou encore à Toulon, c’est l’inverse qui se produit : plus l’on s’éloigne de la ville, plus les loyers augmentent.

Sourced through Scoop.it from: edito.seloger.com